")

")

")

Sau khi đầu tư mạo hiểm với cách là trung gian tài chính mới ra đời, thì tầm quan trọng của đầu tư mạo hiểm ngày càng được các nước trên thế giới coi trọng. Nhưng, cho đến nay, trong phát triển đầu tư mạo hiểm toàn cầu thì mô hình của nước Mỹ vẫn là mô hình thành công nhất. Việc nghiên cứu sự phát triển đầu tư mạo hiểm của nước Mỹ và tiến hành so sánh với sự phát triển hệ thống đầu tư mạo hiểm của các nước trên thế giới, có thể cho ta một bức tranh hợp lý và những căn cứ để lựa chọn con đường thiết lập chế độ trong hệ thống đầu tư mạo hiểm của Việt Nam.

Phân tích lịch sử kinh tế phát triển đầu tư mạo hiểm nước Mỹ

1. Nguồn gốc đầu tư mạo hiểm trong ý nghĩa hiện đại (1946-1976)

Năm 1946, công ty đầu tư mạo hiểm hiện đại “Công ty nghiên cứu phát triển Mỹ” (Amerrican Research & Development Corp., gọi tắt là ARD) được thành lập, nó là do Karl Compton, Viện trưởng MIT, và Georges F. Doriot, giáo sư đại học Harvard và một số nhân vật quan trọng trong giới thương mại đã cùng nhau thành lập. Ralph Flamders, một trong những người sáng lập, cho rằng phát triển kinh tế phải không ngừng bơm máu mới vào, tức là phải phụ thuộc phát triển doanh nghiệp nhỏ mới ra đời, có ý tưởng sáng tạo và có tiềm năng trên thị trường. Nó xác lập là chỉ tiêu của ARD là cung cấp vốn khởi động cho doanh nghiệp phát triển nhanh mới khởi nghiệp, thúc đẩy phát triển doanh nghiệp mới khởi nghiệp này để thúc đẩy phát triển toàn bộ công nghiệp nước Mỹ.

ARD vì hỗ trợ thành công công ty Digital Equipment Company (DEC) mà được nổi danh. Năm 1957, nó đã đầu tư 70.000 USD vào công ty DEC do sinh viên Viện công nghệ Massachusetts (chiếm 77% cổ phần), năm 1997 đã nâng lên thành 3,55 triệu USD, trong 14 năm đầu tư tăng hơn 5.000 lần. Trong 26 năm sau khi thành lập ARD, một nửa lợi nhuận của nó bắt nguồn từ trong đầu tư này. Thành công của ARD có tác động rất lớn đến phát triển đầu tư mạo hiểm.

Khi thành lập ARD, do người đầu tư cơ quan không giảm đối với đầu tư mạo hiểm, nên mô hình của nó bị thiết kế thành công ty đầu tư kiểu đóng, người đầu tư chủ yếu là cá nhân. Khi trở thành người sáng lập, thì trong 13 năm đầu thành lập ARD cùng lo vốn chung là 7,4 triệu USD.

Ngành đầu tư mạo hiểm của nước Mỹ chính thức lập pháp ra đời vào năm 1958 theo “Luật đầu tư doanh nghiệp vừa và nhỏ” (Small Business Investment Act – SBIA). Luật này đã thúc đẩy hình thành công ty đầu tư cho doanh nghiệp vừa và nhỏ (Small Business Investment Company – SBIC), do đó làm người đầu tư mạo hiểm có thể thông qua SBIC cung cấp vốn. Làn sóng đầu tiên của sự nghiệp đầu tư mạo hiểm vì vậy nổi lên vào đúng thời điểm cần thiết.

SBIC là công ty tư nhân do Cục quản lý doanh nghiệp nhỏ (Small Business Administation – SBA) phê chuẩn. Chính phủ quy định, người sáng lập của nó đối với mỗi 1 USD đầu tư vào có thể nhận được vay với lãi suất thấp đến 4 USD từ SBA, và có thể được hưởng ưu đãi thuế đặc biệt. Từ năm 1958 đến 1963, nước Mỹ tất cả có 692 công ty đăng ký là SBIC. Tổng cộng đã tăng vốn quyền lợi tư nhân 464 triệu USD, trong đó có 47 công ty niêm yết lên thị trường chứng khoán vay đến 350 triệu USD. Đối với ARD nói trên thì trong giai đoạn bắt đầu rất khó tăng vốn, hiển nhiên sự can thiệp trực tiếp của Chính phủ đã thúc đẩy rất nhiều phát triển ngành đầu tư mạo hiểm. Josh Lerner (1996) đã chỉ ra là từ năm 1956 đến năm 1969, SBIC đã đầu tư cho các doanh nghiệp trên 3 tỷ USD, vượt hơn 3 lần vốn rót vào đối với đầu tư mạo hiểm của bộ phận tư nhân cùng thời kỳ.

Khi trở thành nhân tố bên ngoài, tình hình thị trường cổ phiếu có ảnh hưởng tương đối lớn đến phát triển đầu tư mạo hiểm. Cổ phiếu của SBIC của thị trường gấu và niêm yết công khai lên thị trường chứng khoán của thị trường cổ phiếu năm 1963 đều phải chiết khấu 40%, làm việc tăng vốn của nó gặp khó khăn, làm giảm mức đầu tư hàng năm như trên Hình 2-1.

Nhưng cơ quan đầu tư mạo hiểm theo hình thức hợp tác hữu hạn thứ nhất (Limited Partnership) – Dreper, Gaither&Anderson cũng được thành lập vào năm 1958, và hình thức này nhanh chóng bị người khác bắt chước. Nhưng nói chung, trong thập niên 60 và 70, tỷ trọng của hình thức hợp tác hữu hạn trong toàn bộ ngành là rất nhỏ, đại đa số các cơ quan đầu tư mạo hiểm thời đó là tiến hành tăng vốn thông qua Quỹ đóng và SBIC.

Sau hơn 20 năm thành lập ARD, vào giữa những năm 60, đã xuất hiện vốn đầu tư mạo hiểm dưới hình thức công ty con đầu tiên (Corporate Venture Funds). Một số tập đoàn tài chính thông qua thành lập Quỹ đầu tư mạo hiểm phụ thuộc, dần dần gia tăng sự nghiệp đầu tư mạo hiểm, công ty có vốn hàng hậu dần dần trở thành một trong đội quân chủ lực đầu tư mạo hiểm. Cuối những năm 60 và giữa những năm 70, hơn 25% công ty trong 500 công ty mạnh “Furtune” đã triển khai chương trình đầu tư mạo hiểm dưới hình thức công ty con. Như trên Hình 2-1 ta thấy, tổng mức đầu tư mạo hiểm đã tăng tương đối nhiều.

Sau đó, như Paul Gompers (1999) chỉ ra, nói chung, trong hơn 30 năm sau khi thành lập ARD vào năm 1946, vốn hàng năm của ngành đầu tư mạo hiểm được rót vào từ con số không đã vượt quá con số hàng triệu USD.

Do nền kinh tế suy thoái và chi phí cao tài trợ cho cuộc chiến tranh Việt Nam, nên vào năm 1969 Mỹ đã tăng tỷ lệ thuế thu nhập vốn và lãi từ 25% lên 35%; và khủng hoảng dầu mỏ toàn cầu 1974-1975, dẫn đến năm 1976, quốc hội Mỹ lại tăng tỷ lệ thuế thu nhập vốn và lãi lên đến 49,5%, vì vậy đã làm tổng mức đầu tư mạo hiểm giảm đột ngột, hình thành sự suy giảm lần thứ 2 .

2. Phát triển mạnh mẽ đầu tư mạo hiểm (1978-1992)

Trong toàn bộ phát triển đầu tư mạo hiểm, tác động quyết định là trong giai đoạn 1978-1981, quốc hội Mỹ liên tục thông qua 5 Luật có ý nghĩa quan trọng, trong đó sự thay đổi quan trọng nhất là sửa đổi điều kiện của “nhà đầu tư thận trọng” (Prudent Man) trong “Luật bảo dảm thu nhập nghỉ hưu người làm thuê” (tức là Employee Retirement Income Security Act ). Luật này thông qua năm 1974 đã yêu cầu người quản lý Quỹ dưỡng lão khi đầu tư phải theo nguyên tắc thận trọng, trên thực tế cấm Quỹ dưỡng lão phát hành cổ phiếu đầu tư cho doanh nghiệp mới và nhỏ ra đời và cho Quỹ đầu tư vào đầu tư mạo hiểm. Năm 1979, Bộ Lao động đã làm rõ đối với việc này và chỉ ra là chỉ cần không đe doạ an toàn của toàn bộ tổ hợp đầu tư, thì hành vi đầu tư nói trên theo nguyên tắc phân tiêu hoá đầu tư là có thể được phép.

Do Quỹ dưỡng lão là người đầu tư lớn nhất trên thị trường vốn tư nhân, mặc dù Quỹ dưỡng lão chỉ đầu tư vốn 5-6% về phương diện đầu tư mạo hiểm, nhưng do lượng tuyệt đối của nó rất lớn nên Quỹ dưỡng lão giống như thuỷ triều chảy vào lĩnh vực đầu tư mạo hiểm; và thậm chí, nhìn về lâu dài, sự sửa đổi này đã thay đổi rất nhiều tình hình cung cấp vốn đầu tư mạo hiểm và cơ cấu của Quỹ đầu tư mạo hiểm, vì vậy đã dẫn đến cơ cấu hoá lại đầu tư mạo hiểm, và vì điều này đã thiết lập địa vị chủ đạo của chế độ hợp tác hữu hạn trong đầu tư mạo hiểm. Từ sau thập niên 80 đến nay, hình thức hợp tác hữu hạn chiếm trên 80% toàn bộ cơ cấu đầu tư mạo hiểm. Sự thay đổi cơ cấu thành phần về nguồn vốn đầu tư mạo hiểm có thể xem trong Bảng 2-1.

| Năm | 1978 | 1980 | 1987 | 1991 | 1992 | 1993 | 1994 | 1998 |

| Mức tăng vốn (1 triệu USD) | 427 | 1.245 | 5.378 | 1.520 | 2.011 | 2.545 | 4.766 | 24.300 |

| Công ty (%)

|

10 | 19 | 10 | 5 | 3 | 8 | 9 | 11,4 |

| Cá nhân và gia định (%) | 32 | 16 | 12 | 12 | 7 | 7 | 12 | 10,6 |

| Quỹ dưỡng lão (%) | 15 | 30 | 39 | 42 | 59 | 59 | 47 | 60 |

| Vố nước ngoài và khác (%) | 18 | 8 | 14 | 12 | 4 | 4 | 2 | 5,5 |

| Vốn quyên góp (%) | 9 | 14 | 10 | 24 | 11 | 11 | 21 | 5,9 |

| Ngân hàng và công ty bảo hiểm (%) | 16 | 13 | 15 | 5 | 11 | 11 | 9 | 6,6 |

Ghi chú: Mức tăng vốn 1978-1994 theo tính toán 1 triệu USD năm 1994, trừ ảnh hưởng của lạm phát tài chính.

Nguồn tài liệu: Paul Gompers, Journal of Venture Capital, March, 1999.

Năm 1998, Quốc hội Mỹ còn thông qua “Luật giảm thuế để giảm thuế thu nhập vốn và lãi”, tỷ lệ thuế cao nhất giảm từ 49,5% xuống còn 28%; năm 1981, “Luật thuế phục hồi kinh tế” tiếp tục giảm tỷ lệ thuế từ 28% xuống 20%. Poterba (1989) cho thấy, tác động của việc giảm tỷ lệ thuế thu nhập vốn và lãi suất chủ yếu là đủ để khuyến khích nhu cầu đầu tư của đầu tư mạo hiểm, nhưng không cho bên cung cấp vốn. Nó phát triển một mô hình về chính sách khởi nghiệp, và chứng minh thông qua đảm bảo; việc giảm thuế thu nhập của vốn sẽ khuyến khích ý thức khởi nghiệp của các nhân viên. Công trình nghiên cứu năm 1978 của Paul Gompers đã chứng minh kết luận này.

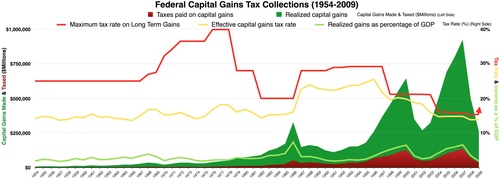

Khi Tổng thống Mỹ R.W. Reagan chấp chính đã chấp nhận kiến nghị của nhà kinh tế học thuộc trường phái cung cấp, chủ yếu khuyến khích tăng trưởng kinh tế thông qua giảm thuế. Hiệu quả giảm thuế là hết sức rõ ràng đối với phát triển đầu tư mạo hiểm. Vốn của ngành đầu tư mạo hiểm của nước Mỹ trong năm 1998 thu thập được tăng khoảng 10 lần so với 1977. Theo kế toán USD năm 1994, loại trừ ảnh hưởng của tỷ lệ lạm phát tài chính, vốn thu thập được năm 1978 đạt 427 triệu USD; nhưng năm 1980 đạt 1.245 triệu USD (lần đầu đột phá 1.000 triệu USD); năm 1981 đạt 1.712 triệu USD, 1982 là 2.089 triệu USD; năm 1983 thì cao và đạt 5.453 triệu USD, đến thập niên 80 đạt giá trị đỉnh điểm, IPO (lần đầu phát hành công khai hoặc lần đầu niêm yết lên thị trường chứng khoán) do đầu tư mạo hiểm hỗ trợ cùng năm cũng đạt giá trị đỉnh điểm của thập niên 80. 3 năm sau đó, mức tăng vốn đầu tư mạo hiểm của nước Mỹ đều duy trì trên 4.000 triệu USD, đầu tư mạo hiểm của nước Mỹ bước vào giai đoạn cao trào lần thứ 2 của sự phát triển, như thấy trên Hình 2-2.

Nguồn tài liệu: Paul Gompers (1999)

Hình 2-2. Vốn thu thập mới mỗi năm đầu tư mạo hiểm của nước Mỹ 1978-1994 và tình hình phát hành công khai lần đầu của doanh nghiệp mạo hiểm.

Tổng mức tăng vốn của đầu tư mạo hiểm nước Mỹ năm 1987 đạt tới 5.378 triệu USD (chỉ tính theo USD năm 1994), do vào tháng 10/1987 thị trường cổ phiếu bị sụt giá nhanh chóng, làm sự phát triển đầu tư mạo hiểm chậm lại. Nhưng nói chung, thập niên 80 là thập niên rất quan trọng của phát triển đầu tư mạo hiểm, tỷ lệ hoàn trả trung bình của nó đạt tới 30%. Từ năm 1989 đến năm 1991, do nền kinh tế không thịnh vượng, nên tỷ lệ hoàn trả trung bình giảm xuống trên 8%, vì vậy vốn lần lượt phân tán, dẫn đến năm 1991 tăng vốn mới của ngành chỉ là 1.529 triệu USD (chỉ tính theo USD năm 1994), hầu như quay lại mức của thập niên 70 như trên Hình 2-2.

3. Sự phồn vinh đầu tư mạo hiểm (1992-1999)

Nghiên cứu của Hiệp hội đầu tư mạo hiểm Mỹ (NVCA) đã chứng tỏ từ sau năm 1992, cùng với sự khởi sắc của công nghiệp công nghệ cao toàn cầu, việc đề xuất mô hình kinh tế mới và sự khởi sắc liên tục với thời gian dài nhất trong lịch sử bắt đầu nền kinh tế Mỹ, số lượng doanh nghiệp mạo hiểm không ngừng tăng lên liên tục, quy mô đầu tư cũng không ngứng gia tăng. Đến năm 1995, nước Mỹ đã có hơn 600 công ty đầu tư mạo hiểm lớn nhỏ khác nhau, tổng mức vốn đạt đến 43.500 triệu USD.

Mức tăng vốn hàng năm đầu tư mạo hiểm của nước Mỹ năm 1996 lần đầu đã đột phá 10 tỷ USD và đạt 10,4 tỷ USD; nhưng năm 1997 đạt đến 14,34 tỷ USD. Năm 1998, 100 Quỹ đầu tư mạo hiểm của nước Mỹ đã tăng 24,34 tỷ USD, nguồn dựa vào Quỹ dưỡng lão đạt 60%. Năm 1999, dưới sự dẫn động tăng bột phát trong đầu tư của các công ty liên mạng với nhau, vốn tăng mới của đầu tư mạo hiểm của nước Mỹ đạt tới 36 tỷ USD, tăng 87% so với năm 1998; tổng mức đầu tư mạo hiểm của nước Mỹ tiệm cận 50 tỷ USD, tăng 1,5 lần so với năm 1998, vượt qua tổng của 3 năm trước; 3.619 công ty nhận được đầu tư mạo hiểm, tăng 24% so với năm 1998, trong đó, các công ty liên mạng chiếm 2/3 tổng mức đầu tư, chiếm tỷ lệ cao 1,5 lần so với năm 1998. Đầu tư mạo hiểm đã trở thành lực lượng chủ yếu của thị trường vốn.

Theo tính toán, trong thời gian 1975-1995, tỷ lệ hoàn trả của đầu tư mạo hiểm chỉ là 13,1%, tỷ lệ hoàn trả trung bình của thập niên 80 đạt đến 30%, còn tỷ lệ hoàn trả chia theo các năm 1995, 1996, 1997 là 48%, 40% và 36%.

{kind=link}